ประเด็นสำคัญด้านความยั่งยืน

แนวทางการดำเนินงาน

BDMS ดำเนินการประเมินประเด็นสำคัญด้านความยั่งยืนเป็นประจำอย่างต่อเนื่อง สำหรับการประเมินสาระสำคัญ ได้ประเมินครอบคลุมการวิเคราะห์แบบองค์รวมทั้งปัจจัยภายในและภายนอกที่ส่งผลให้เกิดผลกระทบทั้งเชิงบวกและเชิงลบต่อเศรษฐกิจ สังคม สิ่งแวดล้อม และสิทธิมนุษยชน ตามที่กำหนดในกรอบการรายงานความยั่งยืน (GRI) หัวข้อด้านความยั่งยืนที่สำคัญของ BDMS ได้รับการระบุตามหลักการ 'Double Materiality' ซึ่งพิจารณาทั้งผลกระทบที่เป็นสาระสำคัญ (ผลกระทบของ BDMS ต่อเศรษฐกิจ สิ่งแวดล้อม และสังคม) ตลอดจนความผลกระทบต่อประเด็นสำคัญด้านการเงิน (ผลกระทบของประเด็นด้านสิ่งแวดล้อมและสังคมต่อผลการดำเนินงานทางการเงินและมูลค่าทางธุรกิจของ BDMS) มุมมองที่ครอบคลุมนี้ทำให้เข้าใจถึงบทบาทและความรับผิดชอบของ BDMS ในการแก้ไขปัญหาด้านความยั่งยืนและสนับสนุนการสร้างคุณค่าในระยะยาวให้กับสิ่งแวดล้อมและกลุ่มผู้มีส่วนได้ส่วนเสีย โดยประเด็นสำคัญข้างต้น ได้รับการพิจารณาจากผู้บริหารระดับสูงฝ่ายนวัตกรรมองค์กรยั่งยืน พร้อมได้รับการอนุมัติโดยคณะกรรมการเพื่อดำเนินงานด้านการพัฒนาอย่างยั่งยืน

ความรับผิดชอบของคณะกรรมการในการประเมินประเด็นสำคัญ

คณะกรรมการพัฒนาความยั่งยืนองค์กรของ BDMS ได้มอบหมายให้ผู้บริหารระดับสูงด้านการพัฒนาความยั่งยืนองค์กร ดำเนินการประเมินประเด็นสำคัญประจำปี และรายงานต่อคณะกรรมการบริษัท ซึ่งทำหน้าที่กำกับดูแล ตรวจสอบ และอนุมัติผลการประเมินประเด็นสำคัญ

การบูรณาการประเด็นสำคัญในการบริหารความเสี่ยง

เพื่อให้กระบวนการระบุความเสี่ยงและการบริหารความเสี่ยงมีความครอบคลุมมากขึ้น BDMS ได้รวบรวมการประเมินประเด็นที่มีนัยสำคัญที่สำคัญเข้ากับกระบวนการบริหารความเสี่ยงระดับองค์กร เช่น คุณภาพการบริการและความปลอดภัยของผู้ป่วย ความปลอดภัยทางไซเบอร์และการปกป้องข้อมูล สุขภาพและความปลอดภัย การพัฒนาศักยภาพและรักษาทรัพยากรบุคคล การจัดการพลังงานและการเปลี่ยนแปลงสภาพภูมิอากาศ โดยการประเมินสาระสำคัญทางการเงิน BDMS ได้นำเกณฑ์ความเสี่ยงทางการเงินมาใช้ในการพิจารณาระดับความรุนแรงของผลกระทบทางการเงินแต่ละหัวข้อที่มีนัยสำคัญต่อบริษัท จากการประเมิน Double Materiality ทำให้ BDMS สามารถตรวจสอบความเสี่ยงที่สำคัญขององค์กรและดำเนินกลยุทธ์การบริหารความเสี่ยงองค์กรที่มีประสิทธิผล จนถึงจุดที่มีการจัดสรรทรัพยากรสำหรับมาตรการบรรเทาผลกระทบอย่างเหมาะสม

กระบวนการและขั้นตอนการประเมินประเด็นสำคัญด้านความยั่งยืน มีดังนี้

1. การระบุประเด็นสำคัญ

- นําประเด็นด้านความยั่งยืนที่สำคัญของปีก่อนหน้ามาพิจารณาทบทวน

- ศึกษาและพิจารณาเทียบเคียงกับประเด็นด้านความยั่งยืนระดับประเทศและระดับโลกอย่าง Global Reporting Initiative (GRI) เป้าหมายการพัฒนาที่ยั่งยืนของสหประชาชาติ (SDGs) ดัชนีความยั่งยืนของดาวโจนส์ (Dow Jones Sustainability Index) ตลาดหลักทรัพย์แห่งประเทศไทย (SET) และมาตรฐานการรายงานความยั่งยืนของยุโรป (ESRS)

- ศึกษาและพิจารณาประเด็นความยั่งยืนที่โรงพยาบาลชั้นนําระดับประเทศและระดับโลกให้ความสำคัญ

- ศึกษาและพิจารณาเทียบเคียงกับผลกระทบต่อเป้าหมายการพัฒนาที่ยั่งยืนของกลุ่มธุรกิจผู้ให้บริการด้านสุขภาพ

- นําประเด็นสาระสำคัญด้านความยั่งยืนที่ผ่านการกลั่นกรองไปสอบถามความคิดเห็นของผู้มีส่วนได้เสียในขั้นตอนถัดไป

2. การจัดลำดับความสำคัญ

- ระบุผลกระทบเชิงบวก/เชิงลบที่เกิดขึ้นจริงและที่อาจเกิดขึ้น รวมถึงความเสี่ยง/โอกาสผ่านการมีส่วนร่วมกับผู้มีส่วนได้ส่วนเสียและผู้เชี่ยวชาญที่เกี่ยวข้อง

- ประเมินสาระสำคัญของผลกระทบเชิงบวก/เชิงลบที่เกิดขึ้นจริงและที่อาจเกิดขึ้น และความเสี่ยง/โอกาสสำหรับการดำเนินงานของตนเองและตลอดห่วงโซ่คุณค่า

- จัดลำดับความสำคัญเรื่องความยั่งยืนตามความรุนแรง (ขนาดของผลกระทบ ขอบเขตของผลกระทบ ความสามารถในการแก้ไขผลกระทบ) และความน่าจะเป็นที่จะเกิดขึ้น (ความถี่/ความน่าจะเป็นของผลกระทบ)

- จัดทำแบบสำรวจ/แบบสอบถามเพื่อประเมินผลกระทบที่มีสาระสำคัญและสาระสำคัญทางการเงิน โดยมีผู้มีส่วนได้ส่วนเสียทั้งภายในและภายนอกเข้ามามีส่วนร่วม

- จัดประชุมคณะกรรมการเพื่อดำเนินงานด้านการพัฒนาอย่างยั่งยืน โดยมีวาระพิจารณาข้อมูลประเด็นสำคัญด้านความยั่งยืนแบ่งแยกตามกลุ่มผู้มีส่วนได้เสีย ซึ่งเป็นข้อมูลจากผลการสำรวจและประเด็นสำคัญของ BDMS

- จัดทำแบบสำรวจความคิดเห็นออนไลน์สำหรับผู้มีส่วนได้ส่วนเสียภายใน เช่น ตัวแทนพนักงาน ผู้บริหารในแต่ละกลุ่มธุรกิจ และตัวแทนผู้มีส่วนได้เสีย

- รวมผลลัพธ์และจัดทำในรูปแบบ Double Materiality Matrix

3. การทวนสอบความถูกต้องและความน่าเชื่อถือ

- ดำเนินการตรวจสอบความถูกต้องของการจัดลำดับประเด็นด้านความยั่งยืนที่่สำคัญพร้อมทั้งรายงานประเด็นด้านความยั่งยืนที่สำคัญต่อคณะกรรมการจัดการเพื่อพิจารณาและขอความเห็นชอบต่อผลการประเมินประเด็นสำคัญด้านความยั่งยืนของ BDMS

4. การพัฒนาอย่างต่อเนื่อง

- BDMS พร้อมรับฟังความคิดเห็นและข้อเสนอแนะจากผู้มีส่วนได้เสียผ่านหลากหลายช่องทางเพื่อให้สามารถนำไปปรับปรุงพัฒนาการดําเนินงานด้านความยั่งยืนขององค์กรต่อไปในอนาคต

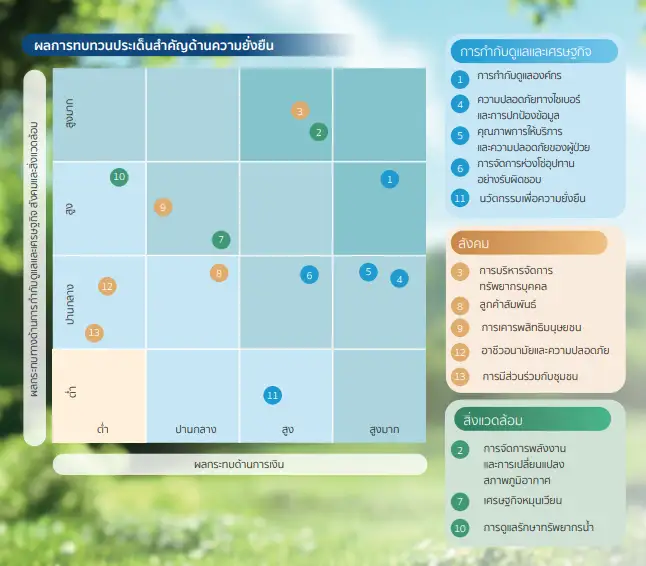

ประเด็นด้านความยั่งยืนที่สำคัญของ BDMS

จากการทบทวนประเด็นสำคัญด้านความยั่งยืนประจำปี 2568 พบว่าประเด็นสำคัญที่ระบุไว้ในปี 2567 ยังคงมีความเหมาะสมและสอดคล้องกับทิศทางธุรกิจของบริษัทฯ และแนวโน้มธุรกิจบริการสุขภาพ โดยกระบวนการทบทวนดำเนินตามหลัก GRI Standards (2021) และ Double Materiality ได้รับการตรวจสอบจากองค์กรภายนอกที่มีความน่าเชื่อถือและเป็นอิสระจากธุรกิจและการดำเนินงานของบริษัทฯ

บริษัทฯ ยังคงให้ความสำคัญกับ 13 ประเด็นพร้อมกันนี้ BDMS ได้ดำเนินการประเมินและวิเคราะห์ผู้มีส่วนได้เสียโดยใช้มาตรฐาน AA1000 Stakeholder Engagement Standard (AA1000SES) สำคัญ ใน 3 หมวดหลัก ได้แก่ การกำกับดูแลและเศรษฐกิจ สังคม และสิ่งแวดล้อม จากผู้มีส่วนได้ส่วนเสียของบริษัทฯ ซึ่งมีทั้งหมด 7 กลุ่ม ได้แก่ 1) ลูกค้าและผู้ป่วย 2) พนักงาน 3) แพทย์และทันตแพทย์ 4) คู่ค้า 5) ธนาคารและเจ้าหนี้ 6) นักลงทุนและผู้ถือหุ้น 7) ชุมชนและสังคม